basado en artículos de Marco Antonio Moreno

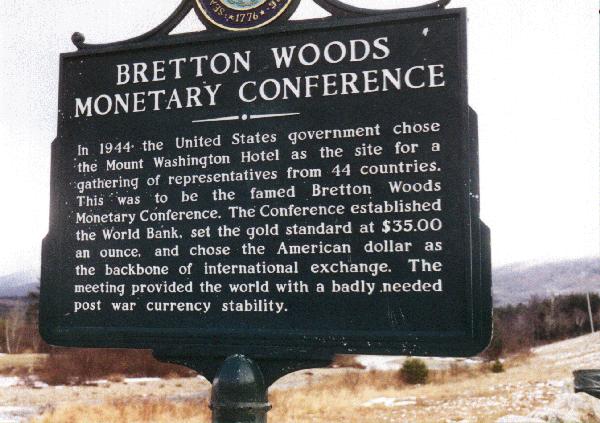

Hace 70 años, la segunda guerra mundial aún estaba lejos de terminar, Europa estaba devastada por las ruinas y la paz y la prosperidad parecían inalcanzables. Sin embargo, en julio de 1944 y a las pocas semanas del desembarco en Normandia, los líderes y representantes de 44 países se atrevieron a comenzar a trabajar para inventar el orden económico de la posguerra. En el Hotel Mount de Bretton Woods, una pequeña localidad de New Hampshire, en el este de Estados Unidos, más de 700 banqueros, diplomáticos, políticos y economistas desarrollaron durante tres semanas un nuevo marco para garantizar la estabilidad del sistema monetario y para financiar la reconstrucción de los países destruidos por la guerra. Así fue como vieron la luz el Fondo Monetario Internacional y el Banco Mundial.

Hace 70 años, la segunda guerra mundial aún estaba lejos de terminar, Europa estaba devastada por las ruinas y la paz y la prosperidad parecían inalcanzables. Sin embargo, en julio de 1944 y a las pocas semanas del desembarco en Normandia, los líderes y representantes de 44 países se atrevieron a comenzar a trabajar para inventar el orden económico de la posguerra. En el Hotel Mount de Bretton Woods, una pequeña localidad de New Hampshire, en el este de Estados Unidos, más de 700 banqueros, diplomáticos, políticos y economistas desarrollaron durante tres semanas un nuevo marco para garantizar la estabilidad del sistema monetario y para financiar la reconstrucción de los países destruidos por la guerra. Así fue como vieron la luz el Fondo Monetario Internacional y el Banco Mundial.

Harry Dexter White, Secretario Adjunto del Tesoro de los Estados Unidos, y John Maynard Keynes, economista británico fundador de la política anticíclica y que había anticipado el fracaso del tratado de Versalles tras la segunda guerra mundial, opusieron sus visiones. Keynes defendía un sistema monetario mundial basado en una unidad monetaria no nacional, el Bancor. White, buscaba un sistema de intercambio basado en el dólar, pero vinculado al oro. Con un dólar fijado al oro, todas las demás monedas podrían fijarse en dólares, dado que el dólar sería intercambiable por oro contante y sonante. La propuesta de Estados Unidos prevaleció sobre la de Keynes y la idea de unidad monetaria no nacional desapareció del mapa. Desde entonces, todo el mundo comenzó a negociar en dólares desplazando definitivamente a la libra esterlina como moneda de referencia mundial después de 130 años de hegemonía. El dólar fue anclado al oro a razón de 35 dólares la onza.

Esto dio a Estados Unidos la oportunidad de paliar sus déficit mediante la impresión de dólares, y convertirse en árbitro y jugador al mismo tiempo. La ventaja que ofrecía este mecanismo a Estados Unidos era muy clara: podía comprar todo lo que quisiera al resto del mundo solo imprimiendo dinero... Mientras el resto del mundo necesitaba producir bienes y servicios, Estados Unidos sólo necesitaba imprimir. Todo esto cimentó la hegemonía del billete verde.

Esto dio a Estados Unidos la oportunidad de paliar sus déficit mediante la impresión de dólares, y convertirse en árbitro y jugador al mismo tiempo. La ventaja que ofrecía este mecanismo a Estados Unidos era muy clara: podía comprar todo lo que quisiera al resto del mundo solo imprimiendo dinero... Mientras el resto del mundo necesitaba producir bienes y servicios, Estados Unidos sólo necesitaba imprimir. Todo esto cimentó la hegemonía del billete verde.A principios de los años 70 y ante la fuerte crisis que enfrentaba Estados Unidos por sus altos déficit, Richard Nixon devaluó el dólar y declaró el 15 de agosto de 1971 la inconvertibilidad del dólar en oro. Estados Unidos no podía cumplir con el acuerdo de Bretton Woods.

Desde ese momento, todo el comercio mundial se llevó a cabo usando los dólares que imprimía el tesoro de Estados Unidos, que no es más que dinero fiduciario, o simples papeles. Si hasta entonces, el comercio internacional tenía validez al estar respaldado en oro, desde entonces comenzó a depender de una moneda fiduciaria, producida por la mayor imprenta del mundo.

Esto tuvo una serie de efectos colaterales que alentaron la especulación masiva y marcaron el deterioro de la economía real. Bajo el sistema de Bretton Woods había estrictos controles de capital diseñados para proteger el tipo de cambio fijo, algo que se hizo innecesario con los tipos de cambio flotantes y la existencia de un dólar sin ningún tipo de anclaje y vigilancia. La extinción de estos controles permitió el masivo aumento de los flujos de capital que comenzaron a desplazarse por el mundo a un ritmo cada vez más vertiginoso, y con el sector financiero ganando cada vez más espacio en cada una de las etapas, mientras relegaba el capital productivo a lugares de menor importancia.

Existe un fuerte consenso en que el fallo principal que condujo a la actual crisis fue la total desregulación del sistema bancario. Un sistema bancario que en las últimas décadas creó un clon paralelo al de la banca tradicional, plenamente interconectado al sistema financiero global, pero desconectado de la actividad real de la economía. Ese universo paralelo que encontró la industria financiera para llevar a cabo la función tradicional de vincular a los ahorradores con los prestatarios, tuvo un incremento colosal en las últimas décadas. Eso es lo que se conoce como el “sistema bancario en las sombras”.

Este sistema se encuentra en el corazón de la actual crisis financiera y, según el último informe de la Fed de Nueva York, sigue siendo más grande que el sistema bancario tradicional.

El sistema bancario en las sombras implica muchos de los temas que desataron la actual crisis, y el informe ofrece una mirada detallada de la forma en que el sistema hizo su trabajo. En primer lugar, el volumen de los créditos se hizo más grande en la banca en las sombras que en la banca comercial. Los préstamos titulizados, los CDO, los CDS, el mercado de los fondos mutuos, las burbujas accionarias, se encuentran en el corazón de este gran fraude legal que la autorregulación existente permitió, dado que aportaba enormes flujos de dinero para mantener al sistema en movimiento.

El sistema bancario en las sombras implica muchos de los temas que desataron la actual crisis, y el informe ofrece una mirada detallada de la forma en que el sistema hizo su trabajo. En primer lugar, el volumen de los créditos se hizo más grande en la banca en las sombras que en la banca comercial. Los préstamos titulizados, los CDO, los CDS, el mercado de los fondos mutuos, las burbujas accionarias, se encuentran en el corazón de este gran fraude legal que la autorregulación existente permitió, dado que aportaba enormes flujos de dinero para mantener al sistema en movimiento.

La fragilidad del sistema quedó demostrada con su brutal colapso. Pero mientras el desplome del mercado inmobiliario fue apenas el catalizador de la crisis financiera, la fase aguda de la crisis se definió por la corrida sufrida por el sistema bancario en las sombras entre fines de 2007 y comienzos de 2008. Previendo la crisis, todos los ahorradores y prestamistas intentaron recuperar su dinero al mismo tiempo. Esto, porque en la banca en las sombras, a diferencia de la banca comercial, el dinero existente son sólo papeles que no están respaldados por ningún activo real. La caída de Lehman fué la señal de advertencia de que todo el sistema se desplomaba y que el colapso era inminente.

Tarde vienen los especialista de la Fed a dar cuenta de esta gran falla del mercado, y de los peligros que encierra el hecho de que la mayor parte del sistema funcione sin ningún tipo de regulación. El tema de fondo es que si la banca en las sombras también se expone a corridas financieras que pueden provocar un colapso de igual o mayor magnitud que las corridas a la banca comercial, es lógico que esta banca también debe ser regulada. Su fracaso ha causado enorme daño a toda la economía mundial.

No hay comentarios:

Publicar un comentario